Как проверить машину на кредит или залог с помощью реестра залогов

Содержание:

- Что делать, если был приобретен залоговый автомобиль?

- В чем риск сделки без знания истории авто?

- Что делать, если куплен кредитный автомобиль?

- Что делать, если машина в залоге

- Как проверить авто на залог бесплатно

- Как обезопасить себя от покупки залогового авто

- Признаки залога ТС

- Как проверить авто на сайте ГИБДД

- Как узнать о наличии залога

- Важные нюансы

- Как не стать жертвой мошенников?

- Почему стоит проверить автомобиль в реестре залогов?

- Правило №1. Смотрим ПТС

- Преимущества работы с нами

- Признаки залога или кредита

Что делать, если был приобретен залоговый автомобиль?

Чаще всего о том, что ТС находится в залоге, новый владелец узнает уже тогда, когда к нему обращается банк с целью взыскания имеющейся задолженности. В первую очередь, в такой ситуации можно обратиться к продавцу автомобиля, но, как правило, связаться с ним не удается и приходится обращаться в суд для решения вопроса.

Согласно ст. 352 ГК РФ (действует с 01.07.2014) купленный залоговый автомобиль остается у нового владельца, если он докажет, что не знал о существующем обременении. В противном случае автомобиль могут изъять в счет погашения долга.

Чтобы обезопасить себя на случай, если приобретенное ТС окажется в залоге, покупатель может осуществить проверку авто на залог в банке у нотариуса. Нотариус выдаст официальную выписку, где будет указана дата проверки и подтверждаться факт отсутствия авто в реестре залогов. Такая выписка послужит доказательством в суде при рассмотрении дела, если выяснится, что авто находится в залоге. При наличии весомых доказательств решение будет принято в пользу покупателя, и автомобиль не будет изъят банком.

В чем риск сделки без знания истории авто?

Обманом занимаются не только частные продавцы, но и автосалоны. Каковы возможные причины? Дело в том, что большинство банков, которые выдают автокредиты, в качестве залога требуют именно машину клиента как доказательство платежеспособности. Так финансовое учреждение получает гарантии по будущим выплатам, а риск потери выданных денег резко снижается. Если у человека возникают задолженности, просрочки по платежам, банковская организация вправе изъять ТС, выставить на аукцион и продать с целью погашения долгов. Поэтому люди, которые в силу жизненных трудностей лишились возможности выплачивать кредит, нередко предпринимают активные действия по реализации проблемного автомобиля. Задача будущего покупателя состоит в том, чтобы не стать жертвой подобных сделок.

Что делать, если куплен кредитный автомобиль?

Практически всегда новый автовладелец узнает о залоговом статусе ТС лишь после получения требований от банка погасить имеющуюся задолженность. Иначе на авто налагается арест с последующей эвакуацией на штрафстоянку. Подобные случаи рассматриваются в судебной практике неоднозначно. В арбитражных судах бывали случаи, когда на имущество добросовестного покупателя взыскание не распространялось. Это применялось только в отношении организаций, которые просто заявляли в суде, что при совершении сделки они ничего не знали о кредите либо залоге автомобиля. Однако дело рядового гражданина обычно ведут городские или районные суды, поэтому судебная практика показывает абсолютно противоположные результаты. Здесь не учитывается фактор добросовестности, действует принцип наложения залога на имущество, а не на владельца.

Обманутой стороне следует обратиться к опытному юристу и подать исковое заявление в судебную инстанцию с целью признать право владения машиной в качестве добросовестного покупателя или выдвинуть требование о расторжении договора КП и возвращении внесенных денег. Добросовестность покупки будет крайне сложно доказать, если данные об авто присутствуют на общедоступных сайтах, а покупатель пренебрег указанной возможностью проверки. Окончательное решение будет зависеть только от объективности судьи. Можно потребовать с продавца возврата отданных денег, так как он не вправе реализовывать имущество фактически не принадлежавшее ему. Данный вариант эффективен, если продавец был изначально платежеспособен, ведь возвращать денежные средства по судебному решению он может достаточно долго.

Что делать, если машина в залоге

Если вы всё-таки стали жертвой злоумышленника и приобрели машину, которая имеет статус залогового имущества, существует два варианта, которыми вы можете воспользоваться.

- Попробуйте найти продавца и договориться на условиях, выгодных для обеих сторон. Результативным такой вариант будет только в том случае, если мошенник неопытный, и вы сможете вселить в него страх разоблачения. В остальных случаях вам не удастся даже найти его.

- Обращение в суд в теории считается более результативным вариантом, если не учитывать тот факт, что чаще всего суд принимает именно сторону кредитора и не избавляет вас от долговых обязательств по поводу выплаты кредита. Тем не менее, предоставление обширного пакета необходимых документов может обернуть ситуацию в вашу пользу. Обязательно приложите отчёт проверки машины, но будьте готовы оплатить услуги хорошего адвоката, долго ждать и нанести вред своей нервной системе.

Как проверить авто на залог бесплатно

Так как по статистике: из 100 приобретаемых авто, 70 покупается за счет заёмных средств — пока не будет выплачен займ, владелец ТС не вправе его продавать без согласия финансового учреждения. Проверить выбранное авто на залог в банке по vin, или номеру перед заключением сделки можно бесплатно.

Обладать информацией, находится ли машина в финансовом обременении нужно для того, чтобы при покупке быть уверенным, что продавец имеет такое право.

Узнать — автомобиль в залоге или нет можно несколькими способами. Федеральная нотариальная палата тоже выдаёт такие сведения. Открытый Реестр уведомлений об обременении движимого имущества доступен по адресу: www.reestr-zalogov.ru , здесь можно проверить свой автомобиль на залог в фнп.

Как обезопасить себя от покупки залогового авто

Прежде чем отдавать деньги за понравившийся автомобиль, следует узнать его историю, всё ли хорошо с транспортным средством, как говорит продавец. В первую очередь проверка авто на залог может носить косвенный характер.

Нужно обратить внимание на следующие моменты:

- Попросить у нынешнего владельца полис КАСКО. Если в нём стоит отметка, что есть банк-кредитор, это значит, что машина в кредите и долг не погашен.

- Нет оригинала технического паспорта. На руках продавца есть дубликат. Лучше отказаться от покупки.

- С момента приобретения и до продажи прошло мало времени. Когда возраст машины в эксплуатации меньше трёх лет, то есть подозрения, что автомобиль приобретён за кредитные средства и с банком полный расчёт не произведён.

- Дорогое транспортное средство продаётся за низкую цену. Заниженная стоимость должна наталкивать на мысль, что владелец старается избавиться от ТС. Возможно, цена снизилась из-за «плохой истории». Нужно посмотреть другие авто данной модели, их стоимость.

- Контракт, подтверждающий законность владения «железной лошадкой», отсутствует. Непредъявление оригинала документа свидетельствует о том, что с машиной не всё хорошо.

Каждый факт, выявляющий, что у автомобиля есть проблемы, должен стать предупреждающим знаком и обязан удержать от покупки.

Как показывает практика, не всегда есть возможность сохранить автомобиль в собственности.

Признаки залога ТС

Первое, что может насторожить, когда мы выбираем подходящую машину среди множества объявлений – заниженная цена. Не поленитесь, промониторьте рынок. Если машины аналогичного состояния и года выпуска в среднем стоят значительно дороже, значит собственник стремится продать ТС быстрее. Это желание может быть связано с тяжелой финансовой ситуацией, которая нередко толкает людей на крайние меры. Но так же это может быть связано и с необходимостью избавиться от залогового имущества, «поймать на крючок» не слишком осторожных покупателей.

Если цена явно занижена, это повод ознакомиться со всеми документами на машину более тщательно и детально.

Информация из документов

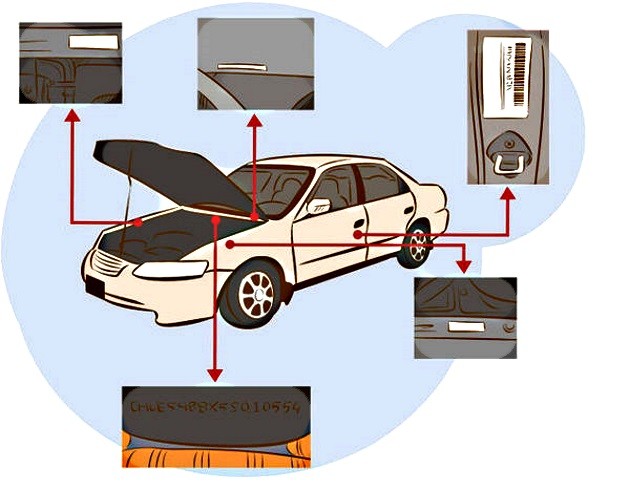

До совершения сделки купли-продажи в первую очередь покупателю следует проверить все предоставленные документы: ПТС, свидетельство о регистрации, страховой полис, договор-основание для приобретения прав на машину, паспорт гражданина (владельца ТС)

Какую информацию искать в документах, на что стоит обратить внимание?

Срок владения

Сколько времени ТС находится в собственности у нынешнего хозяина? Как быстро продал её предыдущий владелец? Слишком спешные сделки, проведенные с интервалом менее 3 лет, обычно явный признак мошенничества с движимым имуществом. Ведь для погашения автокредита банки, как правило, дают именно около 3-х лет.

Собственник или нет

Очень важно проверить, что у продавца имеются все права на транспорт (т. е

именно этот человек является собственником либо имеет доверенность на совершение сделки купли-продажи). Основанием может служить договор купли-продажи, договор комиссии, дарения, свидетельство о праве на наследство и прочие документы. Если владелец утверждает, что договор-основание у него не сохранился, был утерян – это повод задуматься, ведь именно в этом документе указываются важные сведения – о собственнике, способе покупки и её оплате, порядок перехода прав на имущество.

Тот факт, что машина досталась продавцу на основании договора комиссии, также должен насторожить покупателя, поскольку настоящий собственник может отозвать его в любой момент или вообще заявить, что передумал продавать свой автомобиль.

Обязательно сравните ФИО владельца, указанные в ПТС и СТС, с паспортными данными.

Наличие дубликата ПТС

Стоит ли быть настороже, если продавец может предоставить для ознакомления только ПТС дубликат? Документы теряются и восстанавливаются, это нормально. Но вам стоит знать, что при оформлении автокредита оригинал ПТС может оставаться в банке до полного погашения задолженности.

Если оригинала у продавца нет, это может быть признаком того, что вы собираетесь купить залоговый автомобиль.

Соответствие сведений о ТС

До заключения сделки купли-продажи обязательно проверьте, соответствует ли ТС, выставленное на продажу, сведениям, указанным в документах. А позже и данным в договоре купли-продажи, который вы намерены подписать.

Мошенники часто намеренно не предоставляют покупателю документы, в которых содержится информация, не соответствующие их «легенде». Например, сведения о банке, установившем обременение на ТС, содержатся в полисе КАСКО, а он, как известно, обязателен при оформлении автокредита. Отсутствие любого из документов – повод заподозрить неладное.

Не всегда отсутствие перечисленных признаков означает, что сделка будет «юридически чистой». Машина в залоге может находиться не только у банка, но и у ломбарда, частного лица. А ведь последние не придерживаются четких правил кредитования, как банки. Никаких пометок на документах (ни в КАСКО, ни в договоре купли-продажи), они не делают, и могут не забирать у собственника, ни ключи от машины, ни ПТС.

Верный способ узнать о наложенном обременении – проверить авто на залог по официальным базам данных.

Как проверить авто на сайте ГИБДД

Узнать в кредите ли машина можно с помощью сайта ГИБДД. Государство идет навстречу автолюбителям, поэтому сервис доступен каждому пользователю сети интернет.

Для того чтобы воспользоваться услугой не нужно иметь каких-то специальных навыков, все что нужно это:

Этот сайт является отличником помощником при покупке авто, потому что здесь можно проверить автомобиль на угон, имелись ли ДТП, узнать историю регистрационных действий, были ли аресты и прочее. Кроме того, пользователям сайта доступна информация о количестве собственников покупаемого автомобиля.

Полученные запросы могут предоставить пользователю много информации не только о транспорте, но и о его владельце. Что, несомненно, составит определенную картину, и покупатель сможет решить, стоит ли ему брать выбранный автомобиль.

Как узнать о наличии залога

Часто покупатели машин задумываются о том, как проверить машины на залог или кредит. Процесс выполняется разными способами, причем каждый метод предполагает использование разных данных и сервисов.

Существует возможность получить сведения даже в интернете, поэтому не придется выходить из дома или посещать разные организации.

Как получить данные по ПТС

Проверить, покупается ли кредитный автомобиль или нет, можно при наличии данных из ПТС. Этот метод считается наиболее востребованным.

В оригинале даже могут отсутствовать отметки о том, что машина была куплена в кредит, поэтому часто понять, что автомобиль не в залоге по ПТС невозможно. Но все равно рекомендуется изучить этот документ.

Использование VIN-номера

При проверке на залог, угон, кредит или другие обременения и проблемы часто используется VIN машины. Найти этот номер легко, так как он выбивается производителем на двигателе или дверях. Хотя этот метод считается действенным, но не всегда дает возможность получить нужные сведения.

VIN представлен серийным номером авто, фиксируемым для каждой машины индивидуально и не изменяется со временем. Все операции с регистрацией автомобиля реализуются только при его использовании. Данный метод не позволяет стопроцентно получить точные сведения, но используется часто.

При использовании этого метода можно воспользоваться разными онлайн-сервисами. За это придется вносить определенную плату: от 200 до 600 рублей. Оптимально обращаться к официальному сервису ГИБДД — gibdd.ru/check/auto/ или пользоваться сторонними ресурсами: 1gai.ru или vin.auto.ru.

Возникает вопрос, как проверить покупаемое авто на кредит этим способом. Для этого выполняются действия:

- зайти на выбранный сайт;

- ввести VIN-номер конкретной машины;

- указать ФИО собственника или сведения из ПТС, если требуется;

- получить результат с отметками обо всех ограничениях.

Как получить информацию в БКИ

При изучении всех способов, позволяющих узнать, как проверить автомобиль на кредит, часто обращаются покупатели к БКИ – «Бюро кредитных историй», где содержатся сведения о заемщиках.

Сложность обращения в это учреждение заключается в том, что в РФ работает множество таких отделений, поэтому не всегда содержатся нужные данные в конкретном бюро, куда обращается заявитель. Также не все банки передают сведения о заемщиках в эту организацию.

За счет обращения в БКИ возможно получить данные о том, имеются ли у продавца текущие кредиты, а также узнать, не открыто ли исполнительное производство на него. При наличии долгов сразу обратиться к сайту ФССП, чтобы узнать об открытых производствах, причем при их наличии велика вероятность, что наложен арест на автомобиль. Снимается арест с машины, наложенный судебным приставом, только после погашения долга.

Для получения данных из БКИ следует зайти на сайт и оставить запрос. За это придется заплатить примерно 300 рублей, а сведения будут получены на электронную почту.

Можно ли узнать данные по КАСКО

При покупке машины с использованием заемных средств банка непременным требованием выступает покупка полиса КАСКО, оформляемая на год или на весь срок кредитования. Наличие такой страховки должно вызывать у покупателей подозрение, так как это является значимым признаком обременения.

Но продавец может просто скрыть, что у него имеется такая добровольная страховка, показав покупателю только полис ОСАГО.

Изучение сведений из договора покупки авто

При рассмотрении ПТС также можно узнать, как именно был куплен автомобиль. При этом учитываются нюансы:

- если стоит отметка, что была машина куплена по договору купли-продажи автомобиля, это является хорошим знаком;

- если указывается, что продажа выполнялась по договору поручения, это говорит о том, что при совершении сделки принимало участие кредитное учреждение, поэтому существует вероятность того, что кредит еще не был погашен.

Даже такие мелкие детали способны помочь покупателю распознать основные признаки залога.

Использование сайта reestr-zalogov.ru

Данный портал представлен базой залоговых машин. Здесь получают информацию о том, находится ли автомобиль в залоге. Для этого выполняются следующие действия:

- зайти на сайт;

- вбить VIN номер или сведения о владельце машины;

- получить достоверную информацию об авто.

Предоставляются сведения бесплатно, а также не нужно платить за получение данных средства, поэтому целесообразно пользоваться этим способом.

Важные нюансы

Заемщику лучше обратиться в банк с ходатайством о реструктуризации предмета залога, чтобы не потерять его, если он не сможет погашать кредитные средства.

Вместе с тем уменьшается размер платежей, подлежащих внесению в банк каждый месяц.

Некоторые банки предоставляют своим клиентам кредитные каникулы, в период действия которого прекращается погашение средств.

По истечению установленного срока каникул можно продолжить погашать основную сумму и процентные начисления.

Банк имеет право обратиться в судебный орган с исковым заявлением, если возникнут непредвиденные ситуации, связанные с возвратом кредитных средств.

Как показывает судебная практика, в большинстве случаев он удовлетворяет требования иска в полном объеме.

Но судебные процессы чаще всего затягиваются, банк теряет гарантию на возврат своих средств, потому что решение судебного органа зачастую выносится в пользу заемщика.

Ее можно осуществить в режиме онлайн с использованием информационно-коммуникационных средств – сеть интернет.

На ее ресурсах размещено много сайтов, которые за определенную плату оказывают услуги населению по предоставлению соответствующей информации.

Их коммерческая деятельность заключается в ее сборе из различных источников.

В их число входит:

- Действующие по стране банки.

- Таможенная служба РФ.

- Судебные органы.

- Подразделения ГИБДД.

- Органы государственной исполнительной власти.

Проверка автомобиля по гос. номеру дозволяет установить об его участии в дорожно-транспортном происшествии, о характере полученных повреждений, если они имели место быть, использовался ли он в качестве «такси».

Как правило, многие владельцы автотранспорта стремятся избавиться от него, если он попал в ДТП.

В такой ситуации автомобиль может получить значительные повреждения, не дозволяющие управлять им в дальнейшем.

Некоторые владельцы такого рода машины делают косметический ремонт, после чего выставляют ее на продажу.

Его не следует приобретать ни под каким предлогом даже за минимальную цену. Данная покупка может повлечь за собой значительные расходы на производство ремонта автомобиля.

Заинтересованное лицо может обратиться в компанию, занимающуюся оказанием услуг по экспертной оценке автотранспорта.

Но данная мера влечет за собой дополнительные расходы на оплату оказанных компанией услуг.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос

номеру).

Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Почему стоит проверить автомобиль в реестре залогов?

Проверка нужна при покупке машины. Если реестр залогов автомобилей покажет обременение, новый собственник не сможет полноценно пользоваться ТС, возникнут сложности с регистрацией права собственности, проблемы с постановкой на учет и т. д. И даже если каким-то образом получится пройти все процедуры, в процессе эксплуатации кредитор может заявить о своем праве на имущество через суд (если заемщик нарушит условия договора), а значит, есть риск конфискации.

Если вы предварительно проверите реестр залогов автомобилей – сможете обезопасить себя от заключения рискованной сделки.

Правило №1. Смотрим ПТС

Первым делом нам необходимо убедиться, что у владельца, продающего автомобиль, есть все необходимые документы, а именно:

- паспорт транспортного средства (ПТС),

- свидетельство о регистрации ТС,

- полис ОСАГО (или КАСКО);

ПТС является главным документом, в котором указана вся основная о машине (сколько было владельцев, год производства, технические характеристики и прочее). В первую очередь нужно выяснить, оригинальный ли перед вами документ. Изготовление бланков для ПТС дело непростое и имеет многие схожие черты с производством денег. На паспорте автомобиля должны быть водяные знаки, тиснения, голограммы и другие приспособления для защиты документа от копирования.

Для того, чтобы понять, оригинал или копия ПТС находится у вас в руках, взгляните на графу, в которой указан орган выдачи документа: если там написано, что он выдан ГИБДД, значит, перед вами дубликат. Оригинальный ПТС выдается таможней или в случае изготовления автомобиля на территории Российской Федерации, предприятием-изготовителем, но не ГИБДД.

Дубликат ПТС выдается в трех случаях:

- утеря,

- нехватка полей для отметки владельцев,

- износ;

Больше всего подозрений вызывает второй пункт. Если владелец авто не сможет предоставить вам ксерокопию оригинального ПТС, это повод задуматься над необходимостью покупать такую машину.

Если же при первичном осмотре документов и, в частности, ПТС у вас не возникает никаких вопросов, идем дальше.

Преимущества работы с нами

Предварительная оценка ситуации обезопасит будущего владельца от финансовых и имущественных потерь. Основные плюсы поиска по реестру автомобилей в залоге:

- Автолюбитель воздержится от покупки авто, которое фактически не принадлежит продающей стороне;

- Если ТС уже приобретен, появится время на решение проблемы, закон поддерживает обманутого покупателя;

- Заранее можно ознакомиться со всеми обременениями и недостатками машины;

Проверка реестра автомобилей в залоге заменяет изучение множества предпродажных документов. С 2014 г перепродажа транспорта упрощена. Автолюбителям не нужно проходить полную процедуру оформления прав владения, только перерегистрировать.

Если при использовании сервиса появились сложности, реестр автомобилей в залоге отображается некорректно или выдает подозрительные сведения, свяжитесь с администрацией Штрафы ГИБДД онлайн по электронной почте. Все услуги на сайте бесплатные, данные отбираются из официальных открытых источников, сведения о пользователях сохраняются конфиденциальными.

Признаки залога или кредита

Согласно статье 353 ГК РФ человек, который приобрел залоговую машину, автоматически становится залогодателем. Подобный статус обязывает нового собственника принять на себя все обязательства прежнего автовладельца в соответствии с договором залога. Финансовая организация или гражданин, которому продавец заложил ТС, могут конфисковать его у нового владельца и реализовать с целью погашения задолженностей прежнего хозяина. Подобных рисков можно избежать, зная следующие признаки залогового (кредитного) автомобиля:

- У продавца отсутствует оригинал ПТС. Большинство финансовых учреждений при заключении сделки по залогу настаивают на изъятии оригинала ПТС с целью хранения. Возвращается указанный документ только после полного исполнения кредитных обязательств со стороны заемщика. Возможно, дубликат понадобился продавцу по существенным обстоятельствам (утеря оригинала, смена фамилии и т.д.). Однако если в графе «Особые отметки» присутствует запись о выдаче дубликата взамен прежнего, следует настороженно отнестись с данной информации;

- В страховке КАСКО выгодоприобретателем числится банк. Присутствие подобной отметки в страховом полисе является доказательством залогового статуса авто. Если произойдет полное уничтожение ТС или оно будет угнано, страховая компенсация будет полагаться не автовладельцу, а банку-кредитору в счет погашения долгов по кредиту;

- Период владения машиной и параметры его пробега очень малы. В среднем срок кредитования равен 3-5 годам, поэтому автовладелец мог не успеть выплатить всю сумму задолженности. Он понимает, что при предъявлении претензий кредитором автомобиль, скорее всего, будет конфискован, поэтому пытается в сжатые сроки перепродать ТС;

- Стоимость авто существенно ниже среднерыночной. Продавец, обремененный автокредитом, стремится как можно скорее реализовать машину, пока она не конфискована в счет долгов. По этой причине он готов понижать стоимость ТС до минимального уровня;

- Отсутствие необходимой документации. ПТС отражает право владения автомобилем, а договор КП представляет собой основу возникновения указанного права. В соглашении КП всегда указывается, что ТС приобретено посредством банковского кредита либо займа, который предоставило частное лицо или ломбард. Если продавец отказывается показывать один из указанных документов, вполне вероятно, что он пытается сохранить в тайне наличие действующего залога.

Нужно настороженно относиться к договорам КП, где допускается рассрочка платежей. Иными словами, выплаты за автомобиль могут вноситься частями. Согласно российскому законодательству, имущество имеет статус залога до момента полного расчета за него. Весьма подозрительным считается отсутствие дополнительного оборудования либо же наличие несвойственных запчастей, которые не предусмотрены комплектацией авто.

Если точно известно, что машина была куплена на кредитные средства, необходимо требовать от продавца оригиналы документации о полном отсутствии долгов перед банком. Если речь идет о залоге, должен быть предъявлен товарный чек или иная документация о выкупе. Также на сделку купли-продажи действует налог, поэтому ее участники часто не желают указывать в соглашении действующую цену ТС. Однако если продавец категорически отказывается это сделать, данная ситуация может свидетельствовать о проблемах с авто.