Что такое амортизация

Содержание:

- Определение термина амортизации

- Что такое амортизация в экономике

- Методы расчета амортизационных отчислений

- Амортизация ОС

- Методы расчета амортизации

- Как начисляется амортизация в бухучете

- Важные аспекты

- Определение срока полезного использования основных средств

- Понятие износа и амортизации

- Метод потенциалов[править]

- Амортизируемая стоимость

Определение термина амортизации

Износ подразделяют на моральный и физический.Моральный – такой вид износа возникает вследствие развития технологий. Морально устаревшие ОПФ не изнашиваются физически, но их цена понижается.Физический – он может быть естественным (вследствие влияния природных факторов) и эксплуатационным. Амортизация – это перенос стоимости основных производственных фондов (далее ОПФ) по частям на производимую ими продукцию для накопления денежных средств, которые будут направлены на его полное или частичное возмещение в будущем.После того, как произведенная продукция реализуется, часть денежной суммы, которая соответствует перенесенной стоимости основных фондов, перечисляется в специальный амортизационный фонд, где она накапливается до полной величины, соответствующей первичной стоимости основных средств (за вычетом изношенных ОПФ).

Этот фонд предназначен для приобретения новых ОПФ взамен изношенных и устаревших старых или для их реновации (то есть, обновления).

Что такое амортизация в экономике

Классическая характеристика термина «амортизация» описывает данный процесс как постепенное перенаправление цены активов предприятия на финальную стоимость произведенной продукции. Этот процесс необходим для того, чтобы обеспечить целостность и сохранность внутренних ресурсов компании, которые подвержены старению и износу. Денежные средства, полученные за счет данного процесса, ложатся в основу амортизационного фонда. Основное предназначение данного капитала – приобретение новых активов, на замену устаревшим либо вышедшим из строя объектам, которые образуют основные средства компании. Говоря простыми словами, амортизация – это один из результативных методов сохранения финансовых ресурсов, использующихся внутри организации.

Важно отметить, что при составлении расчетов, эксплуатационный износ объектов выражается в денежном эквиваленте. Это означает, что амортизация является не только процессом, но и способом перенесения цены производственных активов на конечную стоимость продукта

За счет денежных средств, хранящихся в амортизационном фонде, предприятие восполняет мощности, потерянные во время завершенного производственного цикла. Данные ресурсы используются для приобретения, ремонта или замены производственной техники, вышедшей из строя. Основываясь на вышесказанном можно сделать вывод, что каждая производственная компания должна вкладывать затраты на эксплуатацию основных активов в конечную стоимость своего продукта. С полученной выручки определенная часть бюджета перенаправляется в амортизационный фонд.

Давайте представим небольшое предприятие, занимающееся изготовлением одежды. Во время одного производственного цикла применяются различные расходные материалы и сырье. К затратам на покупку сырьевой базы необходимо прибавить издержки, связанные с оплатой коммунальных счетов. К получившейся сумме нужно приплюсовать затраты, связанные с износом оборудования. Именно эти параметры ложатся в основу конечной стоимости изделий.

Главной задачей производственных компаний является компенсация ресурсов, использованных во время производственного цикла. Это означает, что деятельность компании, не учитывающей амортизационные затраты, будет сопровождаться растущими убытками. Снижение доходности бизнеса может привести к банкротству и дальнейшему закрытию фирмы.

Важно отметить, что каждая производственная компания может самостоятельно устанавливать размер амортизационного фонда. Как правило, величина данного бюджета равняется проценту возмещения стоимости объектов, эксплуатируемых в течение одного года

Данный показатель имеет важную роль в сфере предпринимательства. Благодаря расчету величины этого показателя, субъекты предпринимательства получают возможность снизить размер налогооблагаемой базы, вычитая из прибыли размер эксплуатационных затрат.

Если сказать простыми словами, то амортизация — это потеря изначальной ценности чего-либо, вследствие износа

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Амортизация ОС

По сути, амортизация выражается как поэтапное перенесение затрат, выделенных на приобретение ОС (основных средств), на издержки (себестоимость) выпущенной продукции. Амортизация предустанавливается пп.17-25 ПБУ 6/01, одобренного Приказом Минфина РФ.

Амортизируемая стоимость – это цена закупки объекта с учетом всех издержек за вычетом ликвидационной стоимости – суммы, которую можно получить при ликвидации актива. На практике ликвидационная стоимость зачастую невелика, поэтому чаще всего ею можно пренебречь.

Остаточная стоимость вычисляется как первоначальная покупная стоимость приобретения объекта минус рассчитанная амортизация. Амортизированная восстановительная стоимость — это уже набранная сумма амортизации.

Зачислять амортизацию могут следующие юридические лица:

- сама организация – по имуществу, являющемуся ее собственностью;

- арендатор – по арендуемым согласно договору объектам ОС;

- арендодатель – по отданной в аренду недвижимости;

- лизингополучатель или лизингодатель – по объектам ОС, передаваемым по соглашению финансовой аренды (согласно условиям договора).

Ниже будет рассмотрен порядок начисления и дана расшифровка таких понятий, как остаточная, восстановительная и амортизированная стоимость. МСФО, ПБУ и другие стандарты и положения не противоречат приведенному далее материалу.

Методы расчета амортизации

Существует не один способ вычисления амортизации оборудования. Каждый из них базируется на учете основных средств.

- Метод линейного начисления. Пример с оборудованием – это классический вариант линейного начисления. В этом случае стоимость объекта, приобретенного предприятием, по частям переносится в амортизационный фонд, а средства, потраченные на покупку, постепенно компенсируются. Остаточную стоимость объекта вычисляют путем вычитания средств, собранных в процессе амортизации, из стоимости основных средств.

- Метод аннуитетного начисления, или уменьшения остатка. В этом случае происходит отделение амортизационного процента и его ежегодное начисление на остаточную стоимость (в полном объеме). При этом способе начисления коэффициент может изменяться.

- Метод начисления в зависимости от объема проделанных работ. Он подразумевает процент отчислений, адекватный загруженности объекта. Уровень загруженности, в свою очередь, определяется нормативными документами. Вернемся к истории с оборудованием. Если свежеприобретенная техника на протяжении 5 лет простаивала, то ее остаточная стоимость не будет отличаться от первоначальной (т.е. стоимости техники на момент приобретения). Этот способ начисления находится вне рыночных реалий; при его использовании хотя бы в малой степени должна учитываться инфляция.

- Метод списания средств в зависимости от реального срока эксплуатации оборудования (то есть времени, в течение которого техника действительно применялась по назначению).

Амортизационные фонды и итоговая стоимость товара находятся в тесной связи друг с другом. Как следствие, всякие изменения на рынке, приводящие к снижению цен на товары определенной категории (например, нарочно стимулированное конкурирующими компаниями снижение цен) способствуют увеличению времени, которое потребуется для перенесения стоимости средств. Для бизнеса эти процессы нежелательны. Отчисления в фонд придуманы, чтобы свести к минимуму отрицательные последствия подобных явлений. Увеличение эксплуатационного срока ресурсов путем их разумного использования также применяется в целях минимизации ущерба.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

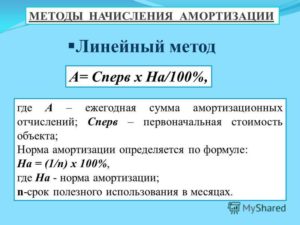

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Важные аспекты

Наличие автомобильного транспорта на балансе предприятия добавляет хлопот бухгалтеру. Нужно своевременно учесть все эксплуатационные расходы, а также начислить амортизацию.

Первый вопрос, возникающий у бухгалтеров, это момент начала амортизации. Приобретенное авто должно быть зарегистрировано в ГИБДД. Амортизировать машину следует с момента приобретения или с даты регистрации?

Когда же начинать амортизировать автомобиль? В законодательстве отсутствуют положения, связывающие амортизацию и дату регистрации.

Вследствие этого многие компании считают, что амортизировать авто можно только после регистрации в ГИБДД. Но на деле все не совсем так. Регистрация в ГИБДД это постановка авто на учет.

Тогда как регистрация прав означает право обладания имуществом. Купив авто, организация становится его владельцем. Для введения в эксплуатацию транспорт должен находиться в пригодном к использованию состоянии.

Таким образом, начало амортизации автомобиля не зависит от регистрации в ГИБДД. Хотя таковая и необходима для допуска к участию в дорожном движении.

Основные понятия

Амортизация автомобиля предполагает постепенное списание его стоимости по причине физического изнашивания. Проще говоря, организация покупает авто, но стоимость его списывает не разом, а постепенно на протяжении нескольких лет.

Амортизационные начисления включаются в производственные издержки. Их вычитают из стоимости объекта. Амортизация это денежный эквивалент износа.

Необходимость начислять амортизацию на автомобиль возникает когда:

| Организация приобретает | Авто в собственность |

| Предприятие нанимает сотрудника с машиной | Какая используется для производственных целей |

Таким образом затраты на содержание автотранспорта не становятся для предприятия невосполнимыми убытками. Расчет амортизации для автомобиля не так сложен, как может показаться.

Достаточно своевременно учитывать расходы на обслуживание авто в продолжение года. Получившаяся общая сумма делится на километраж. В итоге определяется стоимость одного километра пути.

Зная, сколько километров транспорт прошел за определенный отрезок времени, можно посчитать общую сумму по амортизации. При таком подходе необходимо, чтобы водитель отмечал все расходы. Иногда учетом затрат занимается бухгалтерский отдел.

Последняя зависима от возраста машины и ее естественного износа. Балансовая стоимость разделяется по количеству месяцев срока полезного действия и таким образом определяется средний показатель амортизации за месяц.

Способы исчисления амортизации могут быть различны. Среди основных следует отметить:

- линейный;

- способ уменьшаемого остатка;

- списание средств пропорционально объемам выполненных работ;

- ускоренный метод.

В процессе расчета амортизации учитываются разнообразные факторы. Например, нормы износа или коэффициент ускорения.

Данные параметры постоянно меняются. Найти показатели или формулы для вычисления оных можно в различной бухгалтерской литературе или специальных периодических изданиях.

Зачем она нужна

Довольно распространенна ситуация, когда сотрудник использует личный автомобиль для исполнения служебных обязанностей. При этом от работодателя требуется не только оплата топлива, но износа машины.

Для этого рассчитывается амортизация одного километра пробега. Исходя из рассчитанных показателей, работодатель оплачивает использование авто.

Ну и самая главная причина начисления амортизации это списывание стоимости основного средства, принадлежащего предприятию. Покупая автомобиль, организация затрачивает некоторую сумму.

Чтобы предотвратить таковые, первоначальная стоимость постепенно уменьшается, а разница списывается в издержки производства.

Нормативная база

В п.49 Методических указаний говориться о необходимости амортизационного начисления для погашения стоимости основных средств, какими организация владеет по праву собственности, хозяйственного ведения, оперативного управления.

Таковой определен для всякой амортизационной группы. Отнесение ОС к амортизационным группам определяется ст.258 НК РФ. Точный срок полезного действия транспорта устанавливается специальной инвентаризационной комиссией.

В бухучете субъект вправе самостоятельно устанавливать период полезного действия, что оговорено в п.20 ПБУ 6/01. Но по обыкновению периоды в налоговом и бухгалтерском учете совпадают.

Отдельно надо коснуться стоимости авто. До 2009 года по отношению к дорогостоящим автомобилям применялся коэффициент амортизации автомобиля – коэффициент ускоренной амортизации, равный 0,5. В настоящее время данная норма не применяется.

Определение срока полезного использования основных средств

И в бухгалтерском, и в налоговом учетах стоимость амортизируемого имущества учитывается путем равномерного списания в течение срока полезного использования. Кем устанавливаются нормы амортизационных отчислений? Их величина зависит от срока полезного использования (СПИ) основного средства. В бухгалтерском и налоговом учетах порядок определения срока разный.

- ожидаемого срока эксплуатации с учетом из производительности или мощности;

- ожидаемого физического износа, который зависит от условий эксплуатации, влияния окружающей среды;

- связанных с эксплуатацией объекта нормативно-правовых актов, договорных обязательств и др.

Для разных объектов установлены различные сроки использования. Что такое норма амортизации основных средств? Это процентная величина. Она показывает, какую долю стоимости объекта в определенный период разрешается учесть в расходах организации.

Понятие износа и амортизации

В литературе по бухгалтерскому учету раздел, посвященный амортизации основных средств, практически всегда начинается со слов о том, как основные средства изнашиваются в процессе их эксплуатации. Однако это только запутывает читателя. Дело в том, что отказ от учета износа в пользу учета амортизации является одним из принципиальных отличий современной концепции бухгалтерского учета основных средств от дореформенной. Сегодня бухгалтерский учет уже не содержит информации об износе основных средств, а «работает» только с их амортизацией (кстати, это подтверждается переименованием соответствующего счета 02 «Износ основных средств», который в новом Плане счетов называется «Амортизация основных средств»).

Износ основных средств — это потеря ими первоначальных физических и моральных характеристик (отсюда и понятия физического и морального износа) под влиянием естественных сил природы, старение и обесценивание основных средств. Иными словами, процесс износа — физический, влияющий на экономику предприятия только в том смысле, что после потери определенной доли первоначальных характеристик объект должен быть списан, а на его место следует приобрести иной объект, иначе производство просто остановится. Напротив, амортизация основных средств — процесс, вызванный отнюдь не физическими, а экономическими причинами: с одной стороны, это перенесение стоимости основных средств на себестоимость вырабатываемой продукции, а с другой — целевое накопление денежных средств для возмещения изношенных объектов.

Бессмысленно говорить о политике управления износом — трением, сопротивлением материалов и иными законами природы управлять нельзя. Для уменьшения износа необходимо соблюдать условия эксплуатации, осуществлять уход за основными средствами (чистку, смазку и т.д.), своевременно заменять изношенные части. Что касается амортизационной политики — это совершенно другое дело, она является составной частью общей политики формирования собственных финансовых ресурсов и заключается в управлении ими с целью реинвестирования в производство. Поэтому довольно часто накопленные на основе амортизации собственные средства, предназначенные для замены объектов основных средств, называют амортизационным капиталом. Степень амортизации показывает, какая доля стоимости объекта перенесена на себестоимость готовой продукции и включена в амортизационный капитал организации, а степень износа — сколько процентов первоначальных характеристик уже потеряно данным объектом и как скоро потребуется его замена. В отличие от степени амортизации, степень износа нельзя рассматривать как источник чего-либо, она характеризует только потерю работоспособности, истечение ресурса работы объекта.

Метод потенциалов[править]

| Теорема (О методе потенциалов): |

Введём для каждого состояния структуры данных величину — потенциал. Изначально потенциал равен , а после выполнения -й операции — . Стоимость -й операции обозначим . Пусть — количество операций, — размер структуры данных. Тогда средняя амортизационная стоимость операций если выполнены два условия:

|

| Доказательство: |

Стек с multipopправить

В качестве примера вновь рассмотрим стек с операцией . Пусть потенциал — это количество элементов в стеке. Тогда:

- Амортизационная стоимость операций:

- так как время выполнения операции — , и изменение потенциала — тоже .

- так как время выполнения операции — , а изменение потенциала — .

- так как время выполнения операции — , а изменение потенциала — .

- Для любого так как элементов в стеке не может быть больше

Таким образом, , а значит, средняя амортизационная стоимость операций .

Динамические хэш-таблицыправить

Рассмотрим хэш-таблицы, использующие цепочки в виде списков для разрешения коллизий. Для того, чтобы поиск элемента в цепочке не начал слишком сильно влиять на производительность, введём величину — фактор загруженности (load factor) нашей таблицы.

Пусть в нашей таблице размером хранится элементов, тогда .

Введём значение , при превышении которого таблица будет пересоздана с увеличением размера в раза, и все элементы будут перераспределены по-новому (rehashing).

Из-за этого сложность операции в худшем случае составит .

Для анализа структуры введём следующую потенциальную функцию:

Рассмотрим время работы каждой из операций :

-

: увеличивается на единицу. Следовательно, возникают два случая:

- , так как время выполнения операции —

- , так как таблица увеличивается в размере, поэтому время работы операции составит , потому что сейчас в таблице элементов.

- :

- Если элементы распределяются по таблице достаточно равномерно, то время поиска элемента в списке — , потенциал не изменяется, следовательно, и реальная, и амортизированная сложности — .

- В случае, если все элементы оказываются размещены в одном списке, время поиска элемента достигает . Это время может быть улучшено до , если вместо списков использовать сбалансированные деревья поиска (эта модификация была добавлена в для стандартной коллекции ).

- : уменьшается на единицу. Тогда амортизационное время работы с учётом изменения потенциала составит:

Так как , поэтому если , то средняя амортизационная стоимость модифицирующих операций составит .

Амортизируемая стоимость

Амортизируемая стоимость — 1 500 000 руб. Норма амортизации утвержденная — 8 % в год.

Амортизируемая стоимость ( depreciable amount) — фактическая стоимость объекта основных средств или другая его оценка, отраженная в финансовой отчетности вместо фактической стоимости, за вычетом ликвидационной стоимости. Если величина ликвидационной стоимости незначительна, то при расчете амортизационной стоимости ею можно пренебречь. В свою очередь, ликвидационная стоимость ( residual value) определяется как чистая сумма, которую компания рассчитывает получить за объект основных средств в конце предполагаемого периода использования его компанией за вычетом ожидаемых затрат по ликвидации объекта.

Амортизируемая стоимость — фактическая стоимость приобретения объекта или иная стоимость, принятая в качестве балансовой за вычетом ликвидационной стоимости, уменьшенной на сумму ожидаемых расходов на выбытие объекта.

Амортизируемая стоимость — 1500 тыс. руб. Норма амортизации утвержденная — 8 % в год. Нормальный срок амортизации — 12 5 года.

Амортизируемая стоимость — это себестоимость актива или другая сумма, отраженная в финансовой отчетности вместо себестоимости, за вычетом ликвидационной стоимости.

Оставшаяся амортизируемая стоимость подсчитывается так, дол.

Амортизируемая стоимость объектов основных средств определяется по балансовой стоимости, уменьшенной на остаточную ( ликвидационную) стоимость. Ликвидационная стоимость объекта, если она существенна, определяется на дату приобретения и начала эксплуатации и впоследствии не уточняется при изменении цен на данный объект. Но если организация применяет альтернативный метод оценки основных средств при котором объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта.

Под амортизируемой стоимостью объекта понимается его первоначальная ( восстановительная) стоимость. Если объект основных средств приобретен с частичной оплатой за счет бюджетных, то амортизируемой стоимостью для предприятия является самостоятельно оплаченная часть. По объектам, принятым на учет до 01.01.98 г., сохраняется ранее установленный порядок начисления амортизации.

Как определяется ликвидационная и амортизируемая стоимость.

Согласно этому методу амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости ( первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

При данном методе амортизируемую стоимость объекта равномерно списывают на счета издержек производства ( обращения) в течение срока его службы.

Лилейный, согласно которому амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Предполагается, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления первоначальной стоимости на число отдельных периодов эксплуатации объекта.

Согласно методу равномерного начисления износа амортизируемая стоимость основных средств равномерно списывается в течение срока службы. Метод основан на том предположении, что износ зависит только от длительности срока службы.

|

Взаимосвязь различных оценок амортизируемых активов. |

Накопленная амортизация показывает, какая часть амортизируемой стоимости распределена за прошедшие периоды; ее величина систематически увеличивается. Соответственно балансовая стоимость отражает убывающую, подлежащую распределению в будущем до конца ожидаемого срока использования объекта в данной организации стоимость, включая расчетную ликвидационную.