Простыми словами

Содержание:

- Классификация коэффициентов

- Пример расчета КБМ

- Как рассчитывается коэффициент бонус-малус?

- Как рассчитывается значение коэффициента

- Как самому рассчитать КБМ

- Зачем нужна таблица КБМ

- По каким правилам применяется КБМ?

- Порядок восстановления коэффициента

- Как определяется

- Как восстановить КБМ по ОСАГО в базе РСА

- Что нужно знать

Классификация коэффициентов

Применяются следующие коэффициенты:

КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя

Коэффициент

0 страховых выплат

1 страховая выплата

2 страховые выплаты

3 страховые выплаты

4 страховые выплаты и более

2,45

М

М

М

М

2,3

1

М

М

М

М

1,55

2

М

М

М

М

1,4

3

1

М

М

М

1

4

1

М

М

М

0,95

5

2

1

М

М

0,9

6

3

1

М

М

0,85

7

4

2

М

М

0,8

8

4

2

М

М

0,75

9

5

2

М

М

0,7

10

5

2

1

М

0,65

11

6

3

1

М

0,6

12

6

3

1

М

0,55

13

6

3

1

М

0,5

13

7

3

1

М

КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№

Возраст, лет

Стаж, лет

1

2

3-4

5-6

7-9

10-14

Более 14

1

16-21

1,93

1,90

1,87

1,66

1,64

2

22-44

1,79

1,77

1,76

1,08

1,06

1,06

3

25-29

1,77

1,68

1,61

1,06

1,05

1,05

1,01

4

30-34

1,62

1,61

1,59

1,04

1,04

1,01

0,96

0,95

5

35-39

1,61

1,59

1,58

0,99

0,96

0,95

0,95

0,94

6

40-49

1,59

1,58

1,57

0,95

0,95

0,94

0,94

0,94

7

50-59

1,58

1,57

1,56

0,94

0,94

0,94

0,94

0,93

8

старше 59

1,55

1,54

1,53

0,92

0,91

0,91

0,91

0,90

КО

Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

КП. Коэффициент применяется в определенный период времени

Он может не применяться в ограниченные периоды времени года.

КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Пример расчета КБМ

Проще всего понять технологию расчета на примерах. Для наглядности лучше использовать случаи, в которых водитель ни разу не попадал в аварии, и когда неоднократно обращался за страховыми выплатами.

При КБМ, равном 1, в 3-м классе автовладелец платит 100% стоимости полиса. На классы от М до 2 действует надбавка, от 4 до 13 — скидка.

Расчет при наличии ДТП

Клиент несколько лет оформлял страховой договор в одной и той же фирме. За эти годы он ни разу не попадал в аварийные ситуации по собственной вине. Как результат, на момент получения последнего договора его класс отвечал показателю 8. Это значит, что он получал полис со скидкой 25%. КБМ при этом равняется 0,75.

В течение срока действия последнего договора клиент попадает в две аварийных ситуации. Виновным в произошедшем признают его.

При попытке получить страховой договор на следующий период он столкнулся с тем, что стоимость его страховки возросла. То есть, при имеющемся классе 8 необходимо переместиться по строке до столбца, в котором указаны 2 аварии.

Таким образом, его класс при оформлении страхового договора на следующий период отвечает значению 2. Это значит, что для него оплата за оформление на 40% больше средней. Его КБМ теперь равен 1,4.

Расчет без ДТП

Весь страховой период он проездил без ДТП и страховых случаев. При следующем оформлении его класс возрос до 0. Стоимость страхового полиса при этом снизилась на 0,05%. За каждый безаварийный год цена страховки будет снижаться на указанный процент.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

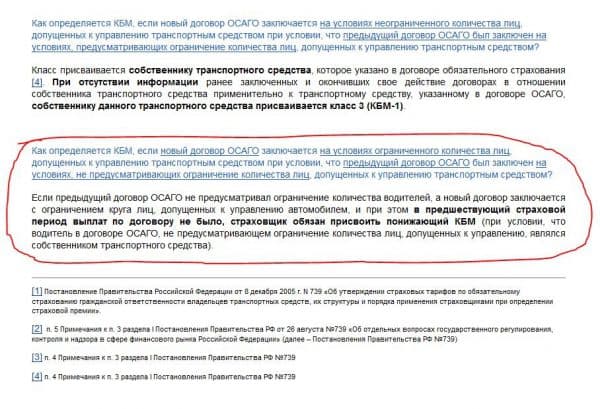

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как рассчитывается значение коэффициента

Для расчета стоимости полиса ОСАГО водителю присваивается определенный класс в соответствии с таблицей расчета КБМ. Всего существует 15 уровней. Самый низкий показатель — «М», самый высокий — «13».

Таблица расчета КБМ

Изначально водителю-новичку, у которого нет никакой страховой истории, присваивается класс «3», при котором значение КБМ=1. От него можно двигаться в сторону понижения класса и повышения коэффициента и наоборот:

- понижающие страховые классы — 2, 1, 0, М;

- повышающие — от 4-го до 13-го.

Все зависит от того, какая история вождения сформируется у застрахованного лица за год пользования полисом ОСАГО.

Но такие санкции применяются не ко всем водителям, а только к тем, которые выступали в роли виновника происшествия. Кроме того, ДТП должно быть зафиксировано должным образом в ГИБДД. Если же водитель был пострадавшей стороной аварии, или ее участники решили вопрос, не прибегая к обращению в ГИБДД и страховую компанию, то в таких случаях КБМ никак не меняется.

Более наглядно рассмотреть, как рассчитывается КБМ, можно на примере. Допустим, полис ОСАГО купил водитель-новичок, и значение КБМ для него было по стандарту — 1, а страховой класс, соответственно, равен — 3. Изменения могут быть следующими:

- Если в течение года водитель не выступал виновником ДТП, он получит скидку 5% за год безаварийной езды и следующий полис оформит с КБМ — 0,95, а его класс будет повышен до 4.

- Если за год вождения за ним будет зафиксировано одно ДТП, где он выступает виновником, то его класс будет понижен до 1, при котором КБМ повышается до 1,55. То есть следующий полис ОСАГО будет стоить на 55% дороже, так как сумма будет умножена на значение коэффициента 1,55.

- Если водитель попадет несколько раз (два и более) в ДТП и везде будет виновником происшествия, то ему будет присвоен класс М, а размер КБМ увеличится до 2,45. То есть цена страховки увеличится в 2,45 раза.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | М | М | M | M | |

| 2,3 | 1 | М | М | M | M | |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Зачем нужна таблица КБМ

Таблица скидок КБМ необходима прежде всего для прозрачности расчетов клиентов и страховых компаний. Благодаря ей пользователь самостоятельно может определить, какую цену ему нужно будет заплатить за страховой полис.

Существует простая таблица КБМ классов водителя. Кроме того, многие сайты, в том числе и РСА, предлагают автоматические онлайн калькуляторы для расчета класса бонуса малуса. Некоторые из них, в частности РСА, пользуются единой автоматизированной системой страховщиков и учитывают физические аварии, которые числятся в этой базе. Таким образом они дают наиболее точное определение класса. Дело в том, что учитываются только те аварии, которые были зарегистрированы и по которым производились выплаты страховой компанией.

Инструкция по использованию и обозначения таблицы

Для использования онлайн калькулятора достаточно ввести свои данные, и он автоматически рассчитает класс водителя.

Проверить расчеты можно самостоятельно по таблице. Для расчетов за основу берется текущий класс, он указан в действующем полисе. Для тех водителей, у которых нет опыта вождения, класс устанавливается 3. Коэффициент для них будет 1 КБМ. То есть у них не будет ни скидок, ни повышающих выплат по ОСАГО. Они заплатят первоначально определенную стоимость полиса.

Если у водителя есть опыт вождения, то его нынешний класс определяется относительно количества аварий за прошлый год. Эти значения указаны в четырех правых колонках.

В третьей колонке слева указан размер скидки или повышающего коэффициента. После определения класса можно рассчитывать стоимость ОСАГО.

По каким правилам применяется КБМ?

Автомобиль, который подлежит страхованию, может быть застрахован ограниченным или неограниченным полисом ОСАГО. Это имеет значительное влияние на количество водителей допущенных к управлению данным транспортным средством. Неограниченное ОСАГО позволяет управлять автомобилем любому числу водителей, что удобно для таксопарков или других организаций с большим количеством зарегистрированных автомобилей.

Среди особенностей ограниченного автострахования можно отметить:

- Рассчитывая для каждого водителя коэффициент бонус будет проводиться индивидуально, согласно его истории аварийных ситуаций, минимальные затраты будут на шофера имеющего 13 класс по таблице;

- Стоимость страхового полиса будет рассчитываться исходя из самого низкого коэффициента среди всех водителей, однако это не повлияет на каждого отдельного шофера при выдаче ему страхового полиса на следующий год;

- С учетом того, что скидка распространяется на шофера, а на транспортное средство она не будет меняться после смены владельцем автомобиля;

- Для водителей застраховавших свою ответственность и попавших в аварийную ситуацию за прошедший год, будет действовать повышенный коэффициент при расчете нового страхового полиса, но у владельца автотранспорта бонус-малус останется неизменным;

- В случае безаварийности водителя на следующий год страховая компания обязана применять сниженный коэффициент при расчете стоимости в ОСАГО.

При неограниченном полисе ОСАГО предложенным страховщиком будут действовать такие правила:

- Класс присвается непосредственно хозяину транспортного средства;

- Коэффициент бонус рассчитывается исходя из того что, последний договор был таким же, то есть неограниченным;

- Для снижения коэффициента на следующий год потребуется предоставить такие же документы, как и в прошлом году, причем как собственник, так и транспортное средство должны быть неизменны;

- Если сведения о собственнике автомобиля изменились, то ему присуждают КБМ равный 1.

Важно учитывать правила, распространяющиеся на оба вида страховых полисов ОСАГО:

- Скидка согласно договору не будет действовать на следующий год в случае досрочного его расторжения, так как законодательством предусматривается предоставление скидки лишь в случае 12-и месячного срока действия последнего страхового полиса;

- Если договор был расторгнут, то при следующем оформлении полиса ОСАГО будет действовать коэффициент высчитанный за последний полный год на который был заключен договор;

- При одной аварии с участием нескольких транспортных средств или других объектов, на которые распространяется страховка это рассчитывается как один страховой случай и при вычисления бонус-малуса на следующий год учитывается как выплата по одному эпизоду.

Порядок восстановления коэффициента

Бывает, что водители при оформлении полиса ОСАГО обнаруживают, что значение КБМ не соответствует реальной картине. Как правило, причина заключается в том, что страховая компания не передала данные об истории вождения в РСА, и скидка, соответственно, не была учтена.

Так как РСА самостоятельно изменить сведения в базе данных не может, то для восстановления коэффициента изначально следует обращаться в страховую компанию. Подтвердить ошибку можно следующим образом:

- предоставив страховщику предыдущие страховые полисы;

- если их нет, то следует сделать запрос на сайте РСА за разные периоды и определить, в какой момент была допущена ошибка, после чего сохранить результаты запросов.

Если решить вопрос со страховщиком не получается, можно обратиться в РСА с жалобой о некорректном применении КБМ. В обращении следует указать такую информацию:

- ФИО и дату рождения водителя;

- данные водительского удостоверения, если оформлялся полис ОСАГО с ограничениями по количеству водителей;

- данные паспорта и водительского удостоверения, если страховка была неограниченная;

- номер предыдущего паспорта и удостоверения водителя, если эти документы ранее менялись.

Отправить жалобу можно на адрес электронной почты или почтовым отправлением. Все реквизиты указаны на официальном сайте РСА. Лично подать пакет документов можно только в Москве.

Также жалобу можно направить в ЦБ РФ. На официальном сайте Банка есть интернет-приемная, где можно подать жалобу в электронном формате.

Если страховая компания признана банкротом, то для восстановления КБМ можно сразу обращаться в РСА или Центральный банк РФ.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

Как определяется

Для определения класса КБМ и получения скидки нужно получить справку о безаварийной езде. Этот документ получают бесплатно в офисе-компании-страховщика, где заключен договор. Его можно получить:

- при только что закончившемся договоре;

- в течение 5 дней после обращения запроса в компанию-страховщик.

Такая справка понадобится в случае конфликтных ситуаций с компанией-страховщиком.

Коэффициент не начисляют для страхования автомобилей, зарегистрированных в другом государстве.

Водителем

КБМ для водителя – это значение, определяемое для каждого из людей, допускаемых к управлению автомобилем. Самостоятельно определить класс по Бонус-малус поможет информация Российского союза автостраховщиков. Этой организацией разработана специальная таблица для определения класса КБМ и соответствующего ему значения коэффициента.

Для ограниченного ОСАГО как правило, применяется начальный либо расчетный тип коэффициента. При этом водитель, претендующий на получение КБМ должен быть вписан в полис с самого начала. Если он вписан в полис не в начале периода, коэффициент в следующем году учитываться не будет. Собственник транспортного средства имеет право на получение скидки с начала нового периода.

Если предыдущий договор был по неограниченному ОСАГО, но выплаты не начислялись, коэффициент для ограниченного автоматически понижается. Но он будет начислен только владельцу авто.

Несколькими водителями по одному полису

Если автомобилем управляет много людей, понадобится неограниченная форма ОСАГО. Бонус-малус при этом считается по таким правилам:

- класс коэффициента начисляется только владельцу автомобиля;

- коэффициент определяют по последнему завершившемуся договору.

Присвоение классов КБМ

Присвоение классов КБМ

Повышенный коэффициент начисляют только водителю, допустившему аварийный случай. Предыдущий договор не должен иметь ограничений, а собственники нового и старого средств совпадают. Что собой представляет расширенная страховка читайте тут. Если владелец поменялся, применяется начальный тип коэффициента.

Страховщиками

Во время приобретения нового полиса компания-страховщик берёт информацию о страховой истории клиента из базы данных Российского союза автостраховщиков. Это единственный официальный ресурс, на котором размещена достоверная информация. Если нет, компания-страховщик устанавливает начальный коэффициент третьего класса. Если в автоматической информационной системе (АИС) союза автостраховщиков были внесены ошибочные данные, стоит использовать такой алгоритм:

- Заключить договор по указанному в базе данных коэффициенту.

- После при необходимости рекомендуется подать запрос в РСА, с просьбой рассчитать верное значение.

Для этого понадобится такой перечень документов:

- заявление;

- копия действующего и всех предыдущих полисов;

- копия водительских прав.

Запрос будет рассматриваться в течении 3 – 4 месяцев, после чего они обязаны дать ответ в письменном виде.

Как восстановить КБМ по ОСАГО в базе РСА

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

- Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autonospamins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

Что нужно знать

Если полис ОСАГО оформляет водитель, имеющий высокий уровень вождения, то ему предоставляются скидка. Ее рассчитывают с учетом каждого года вождения без аварий.

Это означало, что в случае продажи автомобиля скидка терялась, т. е. ее было необходимо «нарабатывать» вновь.

Однако в марте 2008 года положение изменилось, поскольку КМБ стал принадлежать не автомобилю, а водителю, вне зависимости от используемого им ТС.

Для начисления КМБ при определении стоимости полиса требуется соблюдение определенных правил и закономерностей, из-за чего страховые агенты не в состоянии применять его по своему желанию.

Каждому водителю и страховщику необходимо знать и понимать алгоритмы начисления КМБ и его особенности, а именно:

| Каким образом осуществляется формирование КМБ | Формирование происходит по количеству аварий. Каждому коэффициенту всегда соответствует класс водителя, от M до 13 |

| От чего зависит этот коэффициент | КМБ напрямую зависит от числа аварийных случаев, в которых участвовал автомобиль, а также от опыта вождения. Причем учитывается каждый год страхования |

| Как КМБ применяется | Применение КМБ осуществляется при расчете стоимости полиса ОСАГО и действующих скидок на его покупку |

| Из-за чего происходит изменение коэффициента | Увеличение, снижение, сохранение значений. Сохранения значения КМБ произойти не может, поскольку новый расчет коэффициента происходит каждый год. Исключением из этого правила является только те случаи, когда скидка на покупку полиса является максимальной. Изменение КМБ зависит от количества аварий, произошедших с автомобилем за год. Их число влияет на то, увеличится КМБ или уменьшится |

| Как происходит расчет КМБ | Расчет производится благодаря таблице скидок КМБ ОСАГО |

Следует учитывать, что по статистике на каждые 100 проданных полисов приходится около 3 поддельных.

Для снижения возможности приобретения недействительного полиса, рекомендуется страховать транспортное средство в проверенных организациях, например, Росгосстрах.

Сегодня для удобства автолюбителей существует возможность заключить договор об ОСАГО через интернет.

Необходимые термины

Часто используемые определения:

| ТС | Транспортное средство. Используется для перемещения людей и грузов по дорогам на относительно большие расстояния |

| Водитель | Человек, управляющий ТС. Если происходит обучение вождению, то водителем официально считается инструктор |

| Страховщик | Организация, имеющая право осуществлять обязательное страхование владельцев ТС. Страхование возможно лишь при наличии у страховой компании лицензии, выданной в установленном порядке |

| Страховой случай | Случай, провоцирующий наступление ответственности гражданского характера владельца ТС из-за нанесения вреда имуществу, жизни или здоровья потерпевших. Влечет за собой страховые выплаты, осуществляемые страховщиком согласно договору «О обязательном страховании» |

| КМБ | Коэффициент «бонус-малус», который влияет на итоговую стоимость полиса ОСАГО |

Страховые компании используют следующие понятия:

| Начальный КМБ | Величина определяется на момент заключения страхового договора с водителем |

| Расчетный КМБ | Является итоговым коэффициентом, который используется для выяснения финальной скидки по договору |

| КМБ собственника | Определяется для владельца страхуемого ТС |

| КМБ водителя | Индивидуально определяется для водителей, имеющих разрешение на управление ТС |

| Таблица скидок КМБ ОСАГО | Таблица, созданная для упрощенного определения расчетного значения КМБ |

Зачем она нужна

Для определения собственного коэффициента «бонус-малус» на будущий год страхования водителю потребуется наглядная таблица.

Она является общей для любых страховых компаний. Определение КМБ по таблице является наиболее простым способом его расчета.

Для этого требуется знать лишь класс водителя и число выплат по страховке, произошедших за 1 год.

Законные основания

Действия стразовых агентов регулируются Федеральным законом «Об обязательном страховании».

Это также касается тех случаев, когда история страхования была сформирована в других компаниях.

О правилах расчета коэффициента и его использовании говорится в ст.9 ФЗ «Об ОСАГО».